Změna definice čistého obratu od 1. ledna 2024: Nové pravidlo pro vykazování výnosů

- Anna Pelikánová

- 26. 2. 2025

- Minut čtení: 2

Od 1. ledna 2024 došlo k významné změně v definici čistého obratu pro účetní jednotky. Nově zahrnuje pouze výnosy z prodeje výrobků, zboží a poskytování služeb odpovídajících obchodnímu modelu společnosti. V praxi to může vést k vyloučení některých výnosů, jako jsou například tržby z pohledávek nebo transakcí s cizí měnou. Tento článek se zaměřuje na nová pravidla pro vykazování čistého obratu, způsoby přechodu mezi definicemi a doporučení Ministerstva financí pro vykazování v účetní závěrce za rok 2024.

Nově od 1. ledna 2024 zahrnuje čistý obrat pouze výnosy z prodeje výrobků a zboží a z poskytování služeb na kterých je založen obchodní model účetní jednotky. V závislosti na obchodním modelu tak může dojít k vyloučení zejména účtů účtových skupin 64 a 66 z čistého obratu, a obrat účetní jednotky se tak ve srovnání s minulým obdobím sníží.

Nicméně níže je seznam tržeb, které ale patří do čistého obratu:

výnosy z transakcí s cizí měnou v případě směnáren,

výnosy z transakcí s pohledávkami u faktoringových společností,

výnosy z poskytnutých půjček u poskytovatelů půjček,

výnosy z klíčových dotací spjatých s běžnou činností účetních jednotek podnikajících v zemědělství,

výnosy z prodeje předmětů nájmů u leasingových společností.

Jakým způsobem přistupovat k vykázání čistého obratu v účetní závěrce k 31. prosinci 2024 ve výkazu zisku a ztráty za srovnávací účetní období, tj. k 31. prosinci 2023? Podle původní definice čistého obratu, nebo podle nové definice čistého obratu? Ministerstvo financí doporučuje čistý obrat za minulé účetní období ve výkazu zisku a ztráty v účetní závěrce sestavené za rok 2024 neuvádět.

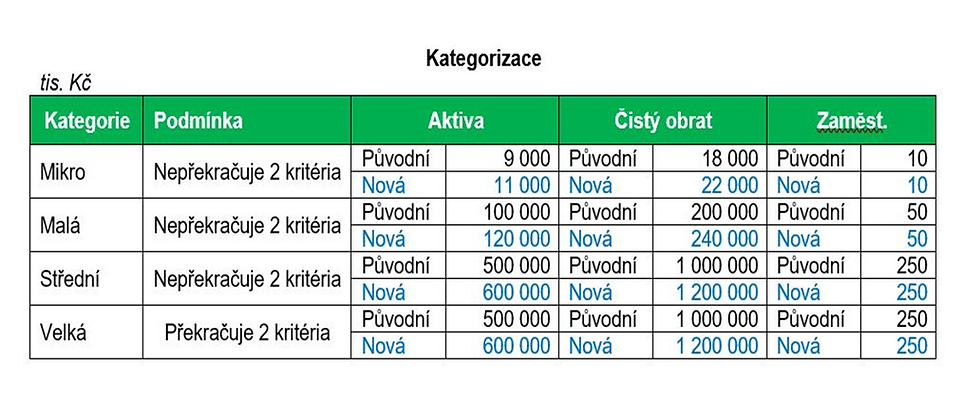

Pro účely kategorizace účetních jednotek bude k rozvahovému dni 31. 12. 2024 roční úhrn čistého obratu určen podle nové definice. Roční úhrn čistého obratu k 31. 12. 2023 bude ale určen podle původní definice čistého obratu, jak vyplývá z důvodové zprávy k vyhlášce. Bude nutné toto popsat v příloze účetní závěrky.

Povinnost navýšit peněžní hodnoty kategorizačních kritérií mají členské státy do 24. prosince 2024.

V platnosti zůstává ustanovení o „dvouletém“ časovém testu pro změnu kategorie účetní jednotky.

Zatímco do 31. 12. 2023 platilo, že čistým obratem se rozumí všechny výnosy – tj. úhrn účtů třídy 6xx, od roku 2024 se nemůžeme omezit pouze na výnosy z prodeje výrobků, zboží a z poskytování služeb. Do čistého obratu musí být zahrnuty i další výnosy – například z prodeje materiálu, pokud charakter těchto výnosů odpovídá obchodnímu modelu společnosti.

Dozvěděli jste se něco nového?

Vzdělávejte se s námi dál: poslouchejte naše podcasty, přihlaste se k odběru našich novinek a podívejte se, jaké služby nabízíme v rámci daňového poradenství.

O autorce:

Ing. Anna Pelikánová

Senior účetní Connect Economic Group s.r.o.

Anna je uznávanou odbornicí na mnohá témata vedení účetnictví v ČR. Je za ní více než dvacetiletá praxe z finančního vedení nadnárodních korporací i výrobních firem. Jako autorka odborných publikací a lektorka seminářů na téma Účetnictví a daně pro nestátní neziskové organizace vzdělává další profesionály v oblasti účetnictví a daní v rámci celé ČR. Zodpovídá za profesionální služby, které klientům poskytujeme, a odborně vede celý tým CEG.

2. 2025

Komentáře